就労移行支援、就労継続支援A型、就労継続支援B型(就労支援事業)における会計処理にあたっては、社会福祉法人は「社会福祉法人会計基準」により、社会福祉法人以外の法人は「就労支援事業の会計処理の基準」(就労支援事業会計処理基準)により、就労支援事業における「生産活動に係る会計」と「その他の活動(福祉事業活動)に係る会計」を区分すべきことが定められています。

ここでは就労支援事業会計を解説しておりますが、具体的な会計処理や計算書類の作成などは顧問税理士などの会計の専門家にご確認ください。

就労支援事業会計とは

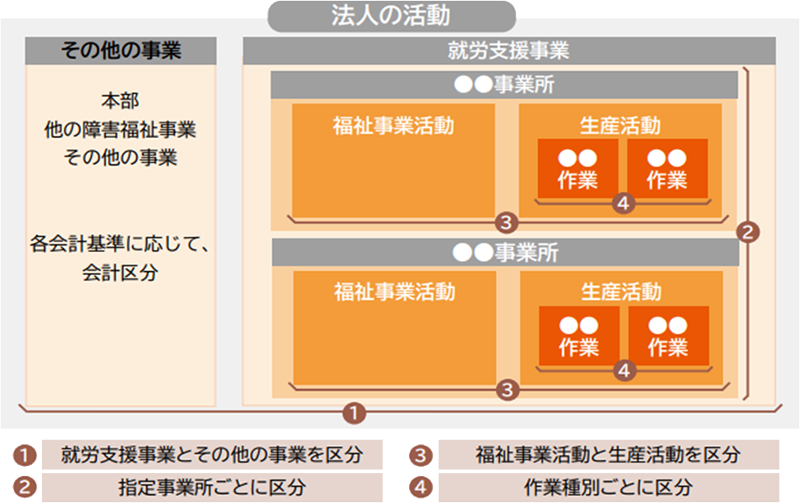

就労支援事業は、指定基準において、指定事業所等ごとに経理を区分することが求められています。

さらに、指定基準において、「生産活動に係る事業の収入」から「生産活動に係る事業に必要な経費」を控除した額に相当する金額を賃金・工賃として利用者へ支払わなければならないとされています。

社会福祉事業の安定的・円滑な運営、就労支援の生産活動の拡大などといった経営管理の面からみても、事業ごとの収益・費用の把握とその分析、それに基づく経営判断等が必要不可欠であり、そのためにも事業ごとに会計を区分する必要があります。

そのため、適正な利用者賃金・工賃を算出するためには、生産活動における適切な原価管理を行う必要があることから、就労支援事業における会計について、社会福祉法人は「社会福祉法人会計基準」、社会福祉法人以外の法人は「就労支援事業会計処理基準」の定めるところにより会計処理を行うこととされているのです。

<準拠すべき会計基準>

- 社会福祉法人・・・社会福祉法人会計基準(平成28年厚生労働省令第79号)

- 社会福祉法人以外・・・就労支援等の事業に関する会計処理の取扱いについて(平成18年10月2日社援発第1002001号社会・援護局長通知)

※社会福祉法人以外の法人は、それぞれの法人の種別毎に定められている会計基準(企業会計原則、公益法人会計基準等)にも準拠すべきことに留意しましょう。

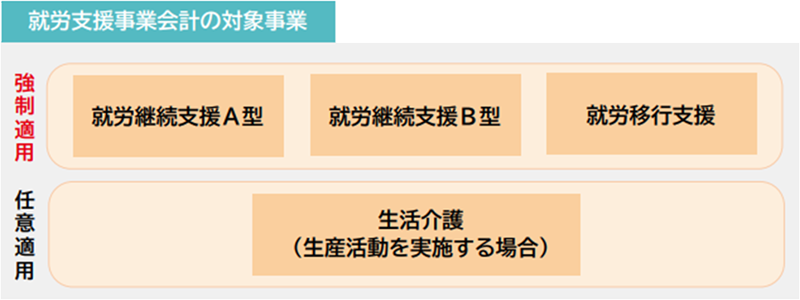

就労支援事業会計の対象事業

就労支援事業会計の対象となるのは、

- 就労継続支援A型

- 就労継続支援B型

- 就労移行支援

です。

生産活動を実施している生活介護事業は、法人の選択により就労支援事業会計を適用することができます。

(就労支援事業会計の運用ガイドライン参照)

(就労支援事業会計の運用ガイドライン参照)

就労支援事業会計における会計区分

就労支援事業会計では、適切な原価管理を行うため、「生産活動に係る会計」と「福祉事業活動に係る会計」と明確に区分する必要があります。

また、同一事業所において複数の生産活動を行う場合には、原則として作業種別ごとに会計を区分することも求められます。

(就労支援事業会計の運用ガイドライン参照)

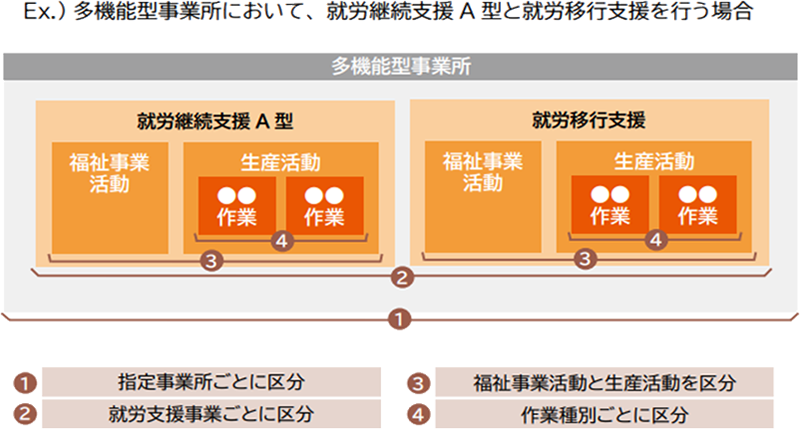

就労支援事業会計における会計区分の留意点

多機能型事業所の場合は1つの指定事業所ですが、会計区分については実施する就労支援事業ごとに会計区分を設けなければなりません。

(就労支援事業会計の運用ガイドライン参照)

※多種少額の生活活動を行う等の理由により、作業種別ごとに区分することが困難な場合は、作業種別ごとの区分を省略することができます。

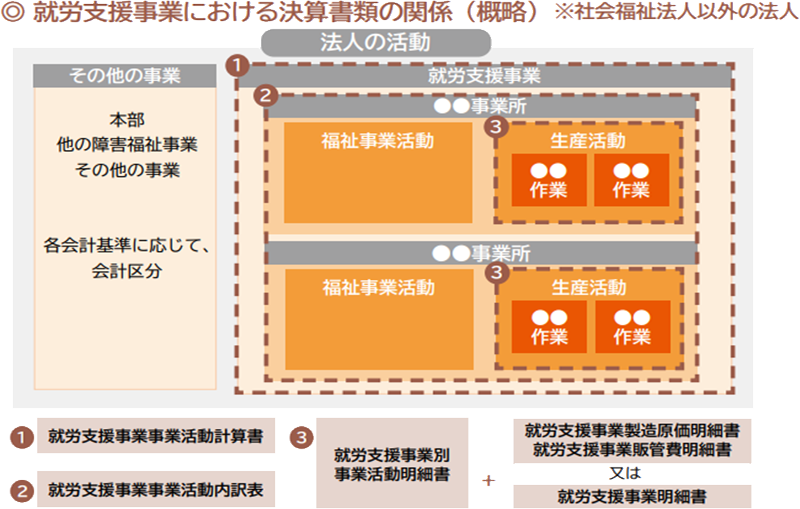

就労支援事業会計における作成書類

就労支援事業会計における作成書類については、社会福祉法人と社会福祉法人以外の法人とで準拠する会計基準が異なりますので、作成書類も若干違ったものになります。

<社会福祉法人以外の法人>

就労支援事業を行う社会福祉法人以外の法人は、就労支援事業会計処理基準により次の書類を作成することが義務付けられており、指定権者の求めがあった場合には提出が必要です。

なお、各法人で準拠すべき会計基準により作成することとされている計算書類(法人全体の貸借対照表や損益計算書など)に加えて作成することが必要です。

<会計書類の構成及び内容>

| 書類名称 | 書類概要 | 対象法人 |

|---|---|---|

| 就労支援事業 事業活動計算書 【別紙1】 |

就労支援事業全体 の計算書 |

すべての法人 ○ |

| 就労支援事業 事業活動内訳書 【別紙2】 |

指定事業所ごとの 損益の内訳表 |

複数の指定事業所を 運営する法人 △ |

| 就労支援事業別 事業活動明細書 (表1) |

1つの指定事業所の 生産活動に係る計算書 |

すべての法人が 指定事業所ごとに作成 ○ |

| 就労支援事業 製造原価計算書 (表2) |

1つの事業所の 生産活動における 「製造業務」に係る 費用の明細書 |

すべての法人が 「表2+表3」 or 「表4」 のいずれかを 指定事業所ごとに 作成 ○ |

| 就労支援事業 販管費明細書 (表3) |

1つの事業所の 生産活動における 「販売業務」に係る 費用の明細書 |

|

| 就労支援事業 明細書 (表4) |

1つの事業所の 生産活動における 費用の明細書 |

|

| その他の 積立金明細表 【別紙3】 |

積立金の増加・減少状況 を示す明細表 |

積立金を計上 している法人 △ |

| その他の 積立資産明細表 【別紙4】 |

積立資産の 増加・減少状況を示す 明細表 |

積立資産を計上 している法人 △ |

※「書類名称」については、各法人で準拠すべき会計基準により名称変更は可能です。(例:就労支援事業損益計算書、就労支援事業別損益明細書、など)

※ 生産活動に係る年間売上高が5,000万円以下であって、多種少額の生活活動を行う等の理由により、「製造業務」と「販売業務」に係る費用を区分することが困難な場合は、表2・表3の作成に替えて、表4の作成のみでよいこととされています。

(就労支援事業会計の運用ガイドライン参照)

<社会福祉法人>

就労支援事業を行う社会福祉法人は、社会福祉法人会計基準により、就労支援事業に関する会計基準を作成することになります。

社会福祉法人についても概ね上記と同様の書類を作成することとされていますが、社会福祉法人は「拠点区分」及び「サービス区分」という会計区分の単位により「事業活動明細書」及び「附属明細書」を作成することから、作成する書類に含まれる事業の範囲に違いが生じる可能性があります。

就労支援事業会計における利用者賃金・工賃への配分

利用者への賃金及び工賃に関しては、各事業の指定基準及び解釈通知において次のように定められています。

<就労継続支援A型>

- 生産活動に係る事業の収入から生産活動に係る事業に必要な経費を控除した額に相当する金額が、利用者に支払う賃金の総額以上となるようにしなければならない。

- 賃金の支払いに要する額は、原則として、自立支援給付をもって充ててはならない。ただし、災害その他やむを得ない理由がある場合は、この限りではない。

- 指定就労継続支援A型事業については、原則として余剰金は発生しない。

<就労継続支援B型>

- 利用者に生産活動に係る事業の収入から生産活動に係る事業に必要な経費を控除した額に相当する金額を工賃として支払わなければならない。

<就労移行支援、生活介護>

- 生産活動に従事している者に、生産活動に係る事業の収入から生産活動に係る事業に必要な経費を控除した額に相当する金額を工賃として支払わなければならない。

[生産活動収入]-[生産活動に係る経費]=[利用者に支払う賃金・工賃]

生産活動により余剰金が生じる場合は、すべて賃金・工賃として支払うこととされているため、生産活動に係る余剰金は原則として生じません。

ただし、将来にわたって安定的に賃金・工賃を支給するため又は安定的かつ円滑に就労支援事業を継続するため、一定の条件の下に「積立金」を計上することが認められており、その年度に積立てた金額までは、生産活動に係る余剰金が生じてもよいこととされています。

就労支援事業の会計処理

就労支援事業会計の構成(例:パンの製造販売の場合)

| 収益(収入) | 費用(支出) |

|---|---|

|

製品の売上 注意!! |

就労支援事業製造原価(表2の明細書を作成) 【例)パンの製造に必要な経費】 ・製造利用者の工賃(賃金) ・原材料費 ・外注費 ・光熱水費 ・各種経費 ・製造指導員等の給料(※) など |

| 就労支援事業販管費(表3の明細書を作成) 【例)パンの製造に必要な経費】 ・販売利用者の工賃(賃金) ・交通費 ・消耗品費 ・販売指導員等の給料(※) など |

|

| 積立金 ・工賃変動積立金 ・設備等整備積立金 |

※)製造・販売指導員等の人件費は、指定基準に定める人員配置を超えて専ら就労支援事業(生産活動)に従事することとして雇用(契約)している場合には、就労支援事業会計で処理する。ただし、報酬・加算で評価されている従業員は、福祉事業会計で処理する。

ここで言う「報酬・加算で評価されている従業員」というのは、例えば、報酬算定上の人員配置が7.5:1以上で配置されている職業指導員や生活支援員や、加算で評価される目標工賃達成指導員や賃金向上達成指導員のことをいいます。

就労支援事業会計で処理されるケースとしては、農業を行う事業所で繁忙期に雇用される指導員(作業員)や、飲食店を営む事業所で接客を中心として指導員(店員)などです。

就労支援事業については、原則として余剰金は発生しません(就労支援事業事業活動計算書における「就労支援事業活動増減差額」は生じない)。

ただし、特定の目的の支出に備えるため、理事会(役員会)の議決に基づき、就労支援事業活動増減差額から一定の金額を積立金として計上できます。

各種積立金

就労支援事業収入から就労支援事業に必要な経費を控除した額に相当する金額を工賃として支払わなければならないため、原則として余剰金は発生せず、就労支援事業活動計算書における「就労支援事業活動増減差額」は生じません。つまり、原則として利益の残りを翌年度以降に繰り越すことができず、収支がトントンになるようにしなければなりません。

ただし、将来にわたって安定的に工賃を支給するため、または安定的かつ円滑に就労支援事業を継続するため、一定の条件を満たした場合には、2種類の積立金(①工賃変更積立金、②設備等整備積立金)を計上できます。

<積立金を計上できる一定の条件>

- 理事会の決議に基づき積み立てること。取り崩す場合も理事会の決議に基づくこと。

- 当該年度の「利用者賃金」「利用者工賃」の支払額が、前年度の「利用者賃金」「利用者工賃」の支払実績額を下回らない場合に限ること。

- 積立金を積み立てる場合は、同額の積立資産を積み立てること。「その他の積立金明細表」及び「その他の積立金明細表」を作成すること。(社会福祉法人においては、貸借対照表の「その他の固定資産」に計上される)

- 「就労支援事業事業活動計算書」の「当期末繰越活動差額」から一定の金額をそれぞれの積立金ごとに定められた範囲内で計上すること。

①工賃変動積立金

毎会計年度、一定の工賃水準を利用者に保障するため、将来の一定の工賃水準を下回った場合の工賃の補填に備え、次に掲げる各事業年度における「積立額」および「積立額の上限額」の範囲内において計上する。

- 各事業年度における積立額:過去3年間の平均工賃の10%以内

- 積立額の上限額:過去3ヶ月間の平均工賃の50%以内

保障すべき一定の工賃水準とは、過去3年間の最低工賃(天災等により工賃が大幅に減少した年度を除く)のことをいいます。これを下回った年度は、理事会等の決議に基づき、「工賃変動積立金」及び「工賃変動積立資産」を取り崩して工賃を補填し、補填された工賃を利用者に支給します。

②設備等整備積立金

就労支援事業を安定的かつ円滑に継続するため、就労支援事業に要する設備等の更新、又は生産活動における新たな業種への展開を行うための設備等の導入のための資金需要に対応するため、次に掲げる各事業年度における積立額及び積立額の上限額の範囲内において計上します。

- 各事業年度における積立額:就労支援事業収入の10%以内

- 積立額の上限額:就労支援事業資産(※)の取得価格の75%以内

※「就労支援事業資産」には、就労支援事業で使用する建物は含まれません。

| 種類 | 説明 | 各年度における 積立額の限度 |

積立上限額 |

|---|---|---|---|

| 工賃変動積立金 | 将来の一定の賃金・工賃水準を下回った 場合に、賃金・工賃を補填することに 備える目的で計上する積立金 |

過去3年間の平均賃金 ・工賃の10%以内 |

過去3年間の平均賃金 ・工賃の50%以内 |

| 設備等整備積立金 | 生産活動に要する設備等の更新または 新たな業種への展開を行うための設備等の 導入に備える目的で計上する積立金 |

就労支援事業収入の 10%以内 |

就労支援事業資産の 取得価格の75%以内 |

上記①及び②の積立金の他目的のための流用は認められません。しかし、自立支援給付費収入の納付が遅れる(概ね2ヶ月以上の遅延に限る)ことに伴い、運営上やむを得ない場合には、一時的に繰り替え運用することが認められています(ただし、自立支援給付費収入により補填を速やかに行うことが条件です)。

積立金の留意事項

<積立て>

- 積立金は、社会福祉法人は「事業活動計算書」、社会福祉法人以外の法人は「就労支援事業活動計算書」の当期末繰越金活動増減差額にその他の積立金取崩額を加算した額の範囲内で計上します。

- 積立金の計上時期は、就労支援事業活動増減差額が生じた年度の計算書類に反映させます(計算書類の承認を決議する理事会等を開催する年度ではありません)。

- 積立金は、当該年度の利用者賃金及び利用者工賃の支払額が、前年度の利用者賃金及び利用者工賃の支払い実績額を下回らない場合に限り計上できます。

- 積立金を計上する場合は、同額の積立資産を計上しなければなりません。積立資産は、積立金の使用目的に充てる財源を確保するため積立てられる現預金等をいい、固定資産に区分します。例えば、100万円の工賃変動積立金を計上する場合、その積立金専用口座を開設し、その100万円を預け入れる必要があります。普段使っている口座の残高と明確に区別しなければなりません。

今後の経営リスクを考えて、工賃変動積立金として翌期に繰り越すことを役員会議で決議したとします。会計処理は、

(借方)工賃変動積立預金 100万円 / (貸方)工賃変動積立金 100万円

となります。「工賃変更積立預金」は資産科目、「工賃変動積立金」は純資産科目です。

<留意事項>

- 工賃変動積立金及びそれに対応する積立資産は、保障すべき一定の工賃水準(天災等により工賃が大幅に減少した年度を除き、過去3年間の最低工賃をいいます)を下回った年度について、取り崩して工賃を補填し、補填された工賃を利用者に支給します。

- 設備等整備積立金及びそれに対応する積立資産は、生産活動に要する設備等の更新、新たな生産活動への展開を行うための設備等を導入した場合に、取り崩します。

- その他の目的のために取り崩して流用することは認められません。ただし、就労支援事業に伴う自立支援給付費収入の受取時期が2ヶ月以上遅れる場合に限り、一時繰替使用はできます。その場合でも、自立支援給付費収入により必ず補填しなければならず積立金の目的の達成に支障を来さないようにしなければなりません。

就労支援事業会計のポイント

特殊で複雑な就労支援事業会計ですが、ポイントをいくつかあげるとすれば以下のようになります。

①「指定事業所ごと」「サービスごと」に経理区分しているか。

- 法人が複数の就労系サービス事業所を運営している場合、各事業所ごとに就労支援別事業活動明細書などの関係書類を作成する必要がある。

- 多機能型事業所の場合、各サービスごとに生産活動に係る収益、経費について明確に分ける必要がある。

②「就労支援事業の会計」と「福祉事業の会計」に区分しているか。

- 就労支援事業会計とは、「生産活に係る会計」のことをいい、利用者の生産活動による売上や当該生産活動に係る経費(原材料費等)が対象となります。就労支援事業会計(生産活動に係る会計)には、訓練等給付費や各種助成金などは含めません。

- 福祉事業に係る会計とは、「訓練等給付費に係る会計」のこといいます。訓練等給付費は利用者に支払う工賃や賃金に充ててはなりません。

③「生産活動の種類ごと」に会計を区分しているか。

生産活動の種類が複数ある場合、その種類ごとに収入、経費を区分する必要があります。

④共通経費は適正な方法で按分されているか。

- 複数の生産活動に共通する経費がある場合は、適正な方法を用いて按分し、経費を分ける必要があります。

- 一度決めた按分方法は、みだりに変更してはいけません。

- 多種少額の生産活動を行う等の理由により、作業種別ごとに区分することが困難な場合は、作業種別ごとの区分の省略が可能です。

⑤事業に係る経費を「製造原価」と「販売管理費」に区分しているか。

- 製造に係る経費(材料費等)

- 製造に携わる利用者の賃金 など

- 製品の販売に係る経費

- 販売に携わる利用者の賃金 など

- 製造と販売業務のどちらかのみを行う場合は、一方の明細書のみの作成で可能です。

- 就労支援事業の年間売上高が5,000万円以下であって、多種少額の生産活動を行う等の理由により、製造業務と販売業務に係る費用を区分することが困難な場合は、「就労支援事業明細書」の作成のみで足ります。

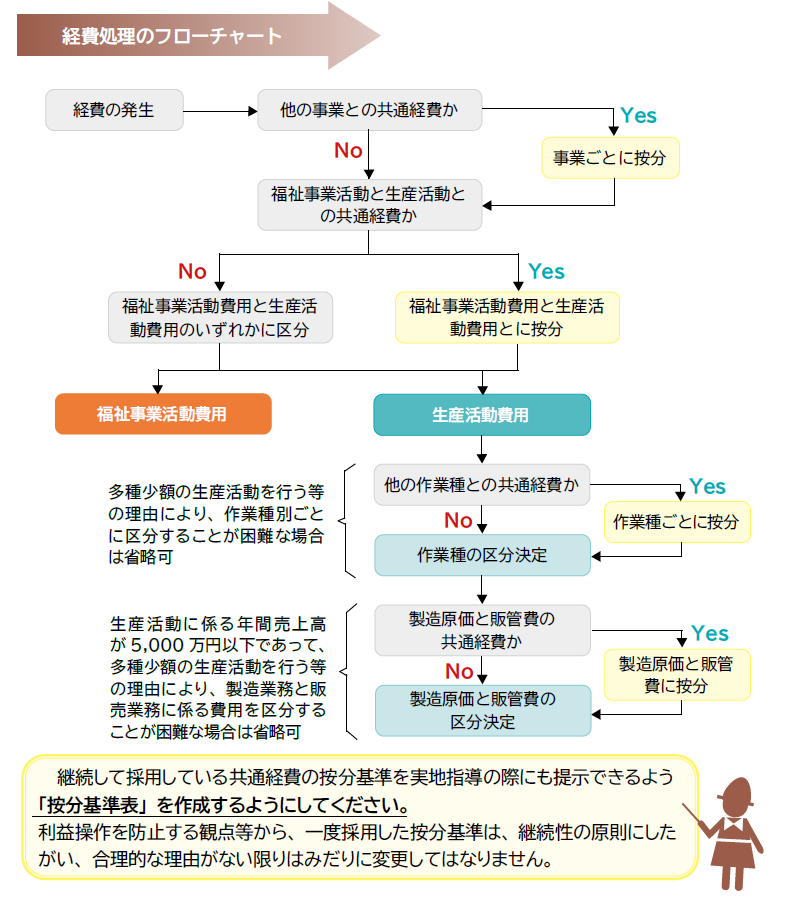

<経理処理のフローチャート>

(就労支援事業会計の運用ガイドライン参照)

就労支援事業会計のQ&A

A①実務上、積立金の積立てのための予算の補正が必要となりますので、決算時の理事会の議決を得て、決算年度の翌年度の予算を補正して積立てることになります。したがって、積立金の積立てを議決した決算の年度と、実際に積立てる年度は、1年度ずれることになります。

②積立金は、目的に合致した場合に取り崩せるものですので、その積立金は、当然別々に口座管理をしていただく必要があります。

③いずれの場合にも、理事会の議決が必要です。

<参考文献>

- 就労支援事業会計の運用ガイドライン/令和3年度厚生労働省障害者総合福祉推進事業

- 就労支援の事業の会計処理の基準に関するQ&A/平成19年5月30日厚生労働省社会・援護局障害保健福祉部障害福祉課事務連絡

- 就労支援等の事業に関する会計処理の取扱いについて/平成18年10月2日社援発第1002001号

- 「就労支援等の事業に関する会計処理の取扱いについて」の一部改正に伴う留意事項等の説明/平成25年1月15日厚生労働省社会・援護局障害保健福祉部障害福祉課事務連絡

- 「就労支援の事業の会計処理の基準」の留意事項等の説明/平成18年11月13日厚生労働省社会・援護局障害保健福祉部障害福祉課事務連絡

当事務所は、就労移行支援、就労継続支援A型、就労継続支援B型の開業・運営コンサルティングサービスを提供しております。就労移行支援、就労継続支援A型、就労継続支援B型の開業支援や運営コンサルティングサービスのご契約をご希望の方は問い合わせフォームよりご連絡ください。

※無料相談を受け付けておりません。